Processo Telematico

| Data Pubbl. 24/04/2019 |

| Data Aggiorn. 14/10/2020 Vers. 2.4

(modifiche interessanti sul deposito telematico degli atti la cui firma è nel frattempo scaduta)

scarica il Vademecum in PDF (attenzione alla data di aggiornamento)

scarica le precedenti versioni: 1.0 | 1.1 | 2.1 | 2.2 |

| Data Aggiorn. 14/10/2020 Vers. 2.4

(modifiche interessanti sul deposito telematico degli atti la cui firma è nel frattempo scaduta)

scarica il Vademecum in PDF (attenzione alla data di aggiornamento)

scarica le precedenti versioni: 1.0 | 1.1 | 2.1 | 2.2 |

Il Processo Tributario Telematico (PTT)

e non solo...

Un semplice, essenziale e pragmatico Vademecum

e non solo...

Un semplice, essenziale e pragmatico Vademecum

Legenda

Il presente lavoro

L’obbligatorietà del PTT

Le fonti del diritto

Le differenze principali dal Processo Civile Telematico (PCT)

Cosa serve per l’uso del Processo Tributario Telematico (PTT)

- La capacità di saper creare i file PDF/A

- La iscrizione al Portale della Giustizia Tributaria per ottenere le credenziali di accesso e uso del PTT (nome utente e password)

Il presente lavoro

L’obbligatorietà del PTT

Le fonti del diritto

Le differenze principali dal Processo Civile Telematico (PCT)

Cosa serve per l’uso del Processo Tributario Telematico (PTT)

- La capacità di saper creare i file PDF/A

- La iscrizione al Portale della Giustizia Tributaria per ottenere le credenziali di accesso e uso del PTT (nome utente e password)

- La collocazione topografica della dichiarazione di conformità telematica

- Il problema della ridondanza delle attestazioni di conformità

Notificazione del ricorso introduttivo del giudizio, antistante la iscrizione a ruolo

La preparazione del deposito telematico

- Preparazione della iscrizione a ruolo

- Preparazione degli atti successivi, per es. le Memorie illustrative

Il deposito telematico nel Processo Tributario Telematico (PTT)

- La iscrizione a ruolo

- Gli atti successivi, per es. le Memorie illustrative

- Istanza di accesso temporaneo (anche per il caso in cui non si riesce ad accedere al fascicolo telematico)

- Deposito telematico degli atti la cui firma è nel frattempo scaduta

Disavventure telematiche - Un fatto realmente accaduto

Conclusione

- Il problema della ridondanza delle attestazioni di conformità

Notificazione del ricorso introduttivo del giudizio, antistante la iscrizione a ruolo

La preparazione del deposito telematico

- Preparazione della iscrizione a ruolo

- Preparazione degli atti successivi, per es. le Memorie illustrative

Il deposito telematico nel Processo Tributario Telematico (PTT)

- La iscrizione a ruolo

- Gli atti successivi, per es. le Memorie illustrative

- Istanza di accesso temporaneo (anche per il caso in cui non si riesce ad accedere al fascicolo telematico)

- Deposito telematico degli atti la cui firma è nel frattempo scaduta

Disavventure telematiche - Un fatto realmente accaduto

Conclusione

Legenda

Per comodità, vengono alternativamente usati come sinonimi i termini:

cartaceo per analogico, e viceversa;

telematico per digitale o elettronico o virtuale, e viceversa;

la locuzione “al tempo della carta” viene usata per evocare la prassi del processo cartaceo come lo conoscevamo prima del tempo del processo telematico.

Il presente lavoro

Le presenti note vogliono essere un semplice, essenziale e pragmatico Vademecum del cd. Processo Tributario Telematico (PTT), finalizzato al suo mero utilizzo immediato, lasciando ad eventuali e migliori approfondimenti le questioni giuridiche circa la interpretazione ed applicazione delle singole norme. Per la medesima ratio non si fa riferimento alle evoluzioni giurisprudenziali (come quelle che, per es., ritengono assimilabili le firme CAdES e PAdES, ecc. ecc.).

Mi si conceda la vanagloria di dire d’essere stato il primo a realizzare con successo un deposito telematico presso la Commissione Tributaria Provinciale di Catania, il 20 giugno 2017, ossia 5 giorni dopo l’entrata in vigore della facoltà di deposito presso la medesima (15/06/2017). Da allora ho sempre depositato telematicamente con le soluzioni qui proposte, senza incontrare alcun problema: [Vai al primo deposito].

Si invitano gli operatori del diritto a verificare quanto qui proposto, ciascuno secondo il proprio scrupolo, la propria scienza ed esperienza.

Una nota m’è doverosa ed onerosa: se non si riesce a seguire il semplice percorso proposto dalle note che seguono, allora al collega, o all’altro operatore del diritto che si vuole avvalere proficuamente del processo telematico (sia esso civile, tributario, amministrativo o penale), non resta che intraprendere, con la necessaria pazienza, un percorso di alfabetizzazione sui vocaboli in uso, la grammatica e la pratica della dimensione telematica dei processi.

Per es., il concetto o la nozione di “documento informatico” diviene spesso un problema addirittura gnoseologico per quegli operatori del diritto che, per diverse ragioni, hanno difficoltà a concepire il documento informatico come un documento vero e proprio, con la medesima forza giuridica di un documento cartaceo, l'idiosincrasia a ricomprenderlo tra quegli atti, avvenimenti o situazioni capaci di produrre effetti giuridici in proprio, come qualunque altro “fatto giuridico”.

La natura elettronica e digitale del documento non è una questione o proprietà che attiene solo alla forma, o una questione di forma ad substantiam (se si vuole), ma di sostanza in senso stretto.

Il documento informatico non è la forma, ossia l’espressione elettronica di un documento o atto analogico (che spesso nemmeno esiste, per es. nei casi di documenti nativi digitali). Ma è un atto, un fatto, un documento giuridico, ossia un documento avente forza giuridica propria.

La carta del documento cartaceo, come i megabite del documento informatico, non sono altro che la espressione, entrambi, di un documento "giuridico” ossia di un documento idoneo a produrre effetti giuridici, il quale, appunto, può prendere le condizioni o dimensioni cartacea o elettronica.

L’acqua può assumere diverse stati o condizioni: quella solida, gassosa o liquida, ma la sostanza è sempre la stessa (H2O); così il documento giuridico può assumere la dimensione cartacea, oppure quella informatica come accade per gli atti del processo telematico: ossia i file PDF e PDF/A (nomefile.pdf), oppure le email o le PEC (nome file.eml o nomefile.msg) oppure le foto (nomefile.jpeg o TIFF), o i documenti firmati in CAdES (nomefile.pdf.p7m) o PAdES (nomefiles.pdf), oppure in XML (nomefile.xml), ecc. secondo quelli consentiti da ciascuna regola di ciascun tipo di processo telematico (civile, tributario, amministrativo, penale).

Per concludere, bisogna aggiungere che il processo telematico non ha introdotto un nuovo processo, né una mera nuova forma del processo ma, per ritornare al paradigma dei diversi stati o dimensioni dell’acqua, esso rappresenta semplicemente una nuova condizione o dimensione di alcuni atti e documenti processuali (sia gli atti in senso stretto che i registri, le comunicazione e notificazioni, ecc.); processo il quale, a parte le specifiche tecniche (norme attinenti la dimensione elettronica dei file e della loro trasmissione), per il resto soggiace alla medesime norme e principi che lo han sempre regolato: così ad es., nel processo civile, se il creditore procedente non produce telematicamente la copia conforme dei titoli per i quali procede esecutivamente, le conseguenze sono (o dovrebbero essere) le medesime che se al tempo della carta non avesse prodotto le copie conformi ma delle mere fotocopie dei titoli esecutivi; ad es., per attestare la conformità di un atto non basta limitarsi a firmarlo telematicamente, ma bisogna redigere una attestazione di conformità così come al tempo della carta non bastava al cancelliere mettere la firma in calce all’atto ma formulare una attestazione (per prassi incisa in un timbro), ossia elaborare una formula descrittiva ("E' copia fotostatica conforme al suo originale" segue la firma, il sigillo); e così via, per tutti quei casi in cui è facile dimenticarsi che il processo telematico non è un nuovo processo che convive con quello cartaceo in un mondo parallelo sottoposto ad altre regole, ma una dimensione diversa di alcuni atti e documenti del medesimo processo, con le medesime regole e principi informatori, che non vengono applicati nel processo telematico per analogia, ma in via diretta, trattandosi solo della dimensione telematica di alcuni suoi atti e documenti, che appartengono ad un unico processo, disciplinato dal codice di rito e dai principi formulati dalla lunga esperienza giuridica.

L’obbligatorietà del PTT

entra in vigore con i ricorsi notificati dal 01 luglio 2019: [Cerca con il link].

Le fonti di diritto

Per evitare inutili ridondanze, si rimanda alla sezione dedicatavi dal Portale della Giustizia Tributaria.

Rimanendo nelle finalità come circoscritte, la data di aggiornamento del presente lavoro non ha la pretesa di garantire la verifica della effettiva evoluzione delle norme o della giurisprudenza in tema; seppur questo autore, nei limiti di tempo trovati, cercherà di tenere meglio possibile il passo con quelle: [Cerca con il link].

Le differenze principali dal Processo Civile Telematico (PCT)

Agli operatori del diritto sarà forse più facile comprendere il Processo Tributario Telematico (PTT) partendo dal constatare le principali differenza da quello Civile.

Tra le altre, le differenze che possono ritenersi più importanti sembrano le seguenti:

a) i depositi telematici, tutti, sono fatti tramite upload (caricamento) diretto nel registro informatico, o fascicolo d’ufficio (telematico) tramite il Portale della Giustizia Tributaria; non bisogna procurarsi nessun programmino a pagamento o gratuito (come accade nel Civile); non bisogna inviare nessun file (Atto.enc nel PCT) tramite nessuna p.e.c.; per la identificazione del depositante basta inserire delle credenziali (UseID e Password) sul Portale della Giustizia Tributaria; le credenziali si ottengono tramite una iscrizione, previo riconoscimento certo, ottenendole iscrivendosi una volta per tutte tramite l'apposita procedura proposta dal Portale della Giustizia Tributaria; ogni deposito è preceduto dalla compilazione di un format (serie di voci) che al momento della costituzione in giudizio corrisponde pressappoco alla compilazione di una Nota di iscrizione a ruolo; mentre per i depositi successivi il deposito si svolge con la compilazione di una sorta di nota di deposito; nel primo caso si riceveranno due p.e.c. (una prima di conferma della trasmissione, una seconda di ricezione e iscrizione col numero di ruolo); per i depositi successivi si riceveranno tre pec (le prime due di conferma della trasmissione e ricezione, la terza di conferma dell’abbinamento, ossia dell’effettivo inserimento dei file trasmessi nel proprio fascicolo di parte telematico);

b) nel Processo Tributario Telematico (PTT) un aspetto negativo è quello della compilazione del format predetto, che precede ed accompagna il deposito, poiché al primo utilizzo ed allo stato attuale risulta invero poco intuitivo su alcuni aspetti (per. es. la continua richiesta di conferma dei singoli dati o file inseriti): [vai alla NIR generata dopo la compilazione del format]

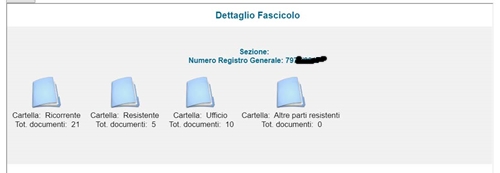

c) nel Processo Tributario Telematico (PTT) il fascicolo telematico d’ufficio è più intuitivo, chiaro e suggestivo di ciò che vediamo nel Processo Civile Telematico (PCT), in quanto in quello Tributario tutti gli atti vengono separati e messi dentro delle apposite cartelle (virtuali) ad imitazione di ciò che avveniva al tempo della carta con la formazione del fascicolo d'ufficio: ciascuna parte o soggetto processuale ha la sua carpetta virtuale e lì dentro trovi tutti i tuoi atti e documenti; anche il giudice e i suoi ausiliari hanno una loro carpetta virtuale distinta dalle altre; è stata attivata una funzione utilissima per la quale è possibile scegliere se scaricare dai singoli fascicoli gli atti e i documenti sul proprio computer nella versione firmata (p7m) oppure nella versione non firmata (pdf) subito disponibile per la lettura e l'utilizzo;

d) i file da depositare devono essere tutti in formato PDF/A (PDF/A-1a o PDF/A-1b) o TIFF (solo per gli allegati nativi analogici) e tutti, nessuno escluso, firmati digitalmente; nel Processo Civile Telematico (PCT) invece il formato PDF può essere semplice, no PDF/A, e ci si può limitare a firmare solo l’atto principale, la procura, le attestazioni di conformità e tutti gli altri atti su cui al tempo della carta si soleva apporre la firma; mentre nel Processo Tributario Telematico le regole sui file da depositare sono quindi più stringenti (solo due tipologie ammesse e vanno tutti firmati), di conseguenza il Portale della Giustizia Tributaria offre la possibilità di una verifica "preliminare"), un modo per verificare l’idoneità di ogni singolo file prima del deposito, tramite un servizio dedicato: offerto, previo accesso autenticato, dal Portale della Giustizia Tributaria e denominato “Servizi di verifica e conversione file tif e pdf” ;

(esempio di file prodotti e firmati)

e) durante il deposito tramite upload (caricamento), il percorso obbligatorio ti costringe ad abbinare l’atto o il documento che intendi depositare (caricare) ad uno dei “tipi” preimpostati dal sito, ma nel caso in cui un tipo di documento non è presente nell’elencazione offerta dal sito (per es. la nota spese), allora si deve/può scegliere il tipo denominato “ALTRA DOCUMENTAZIONE” che offre l'opportunità, invero molto utile, di dare un nome ad un tipo di documento non presente (per es. "NOTA SPESE");

(esempio di un deposito di file, a destra, abbinato ai "tipi" proposti dal sistema, a sinistra)

f) le norme del Processo Tributario Telematico (PTT) non sono quelle del Processo Civile Telematico (PCT); il Tributario ha delle norme speciali che lo disciplinano;

f1) per es. non c’è (o almeno non è espressamente prevista) la possibilità di attestare telematicamente la conformità degli atti telematici in un unico atto separato che accompagna il medesimo deposito (come accade nel PCT); di conseguenza nel Tributario è opportuno attestare la conformità in seno a ciascun atto, atto per atto (per es. per la procura alle liti, le notificazioni del ricorso): [vai all'esempio di una procura alle liti con attestazione di conformità in calce, prima della apposizione della firma digitale (p7m)]

f2) per es., quando destinataria è la Pubblica Amministrazione, l’indirizzo di posta elettronica certificata (PEC) non dev’essere necessariamente preso dal “Registro PP.AA,” previa identificazione riservata agli operatori, come avviene nel Civile; ma nel Tributario l’indirizzo di PEC di controparte può essere legittimamente tratto, tra l'altro, dall’Indice delle Pubbliche Amministrazioni (iPA), notoriamente accessibile a tutti i cittadini senza previa identificazione e dove peraltro si trovano gli indirizzi delle articolazioni territoriali dell’ente: cosa che non accade nel “Registro PP. AA.” dove perdippiù sono assenti istituzioni pubbliche di rilevo come l’INPS e l’INAIL nonostante l’obbligo normativo di pubblicarvi il proprio indirizzo di PEC per le notificazioni processuali;

(Indice delle Pubbliche Amministrazioni liberamente accessibile)

(Registro PP. AA., incompleto e con accesso riservato)

f3) per es., nel processo tributario non è prevista alcuna Relazione di notificazione, almeno così come la si conosce nel Civile; né è previsto un “oggetto” obbligatorio da inserire nella busta di PEC di notificazione del ricorso, come invece accade nel processo civile ove, come noto, è necessaria la dicitura “notificazione ai sensi della legge n. 53 del 1994”.

f4) in generale, e per quanto qui interessa, si può ben dire che le regole del PTT fanno riferimento alle norme del Codice di Amministrazione Digitale (CAD), a differenza di quelle del PCT che si rivolgono ad una serie di norme, anche tecniche, elaborate ad hoc.

f4) in generale, e per quanto qui interessa, si può ben dire che le regole del PTT fanno riferimento alle norme del Codice di Amministrazione Digitale (CAD), a differenza di quelle del PCT che si rivolgono ad una serie di norme, anche tecniche, elaborate ad hoc.

Cosa serve per l’uso del Processo Tributario Telematico (PTT)

il collegamento a internet;

un computer;

il dispositivo di firma digitale;

la capacità di saper creare i file PDF/A e TIFF e, poi, sottoscriverli digitalmente (nomefile.pdf.p7m);

la iscrizione sul Portale della Giustizia Tributaria per ottenere le credenziali di accesso ed uso del PTT (UseID e Password).

Sarà capitato a tutti i colleghi di aprire un file PDF e scoprire che lo stesso risulta protetto dalle modifiche: ecco, in tal caso è possibile che si sia difronte ad un file PDF/A, ossia un comune file PDF, la cui estensione è quella consueta (nomefile.pdf) ma che una volta aperto presenta delle limitazioni nella modifica.

Nel Processo Civile Telematico (PCT) il file PDF/A è utilizzabile anch’esso, ma il suo uso è raro perché, a differenza che nel processo Tributario, in quello Civile è possibile usare anche i PDF "comuni" ossia non protetti.

Per quanto qui interessa, senza entrare nel merito delle ragioni tecnico informatiche, bisogna dire che la necessità giuridica dell’uso di file PDF/A (ed in particolare di quelli PDF/A-1a o PDF/A-1b) appare superflua di primo acchito, poiché ciascun file trasmesso e depositato telematicamente non è più nella disponibilità di chi lo ha inviato, ma sotto l’egida del giudice e del cancelliere/segretario (o da chi altrimenti garantisce l'affidabilità dei registri informatici, se si vuole), di conseguenza non dovrebbe poter essere alterato un file ivi riposto, a maggior ragione se si considera che esso è sottoscritto digitalmente tramite il dispositivo di firma digitale in possesso del suo autore. Infine, per dirla tutta, bisogna dire che anche i file PDF/A possono essere abilitati per la modifica: basta andare alla voce “Abilita modifica” (in genere in alto a destra). Le garanzie di inalterabilità, come si ripete, sono altre.

E' stato pubblicato un interessante articolo intitolato ["Processo Civile Telematico: stato attuale e prospettive di riforma"] a firma di G. Rocchi e G. Vitrani, nel quale vengono evidenziate ragioni di ingegneria informatica a favore del PDF/A, in quanto il comune PDF "non è in realtà adatto, nella sua forma standard, alla conservazione dei documenti digitali poiché non è in grado di garantire la riproducibilità a lungo termine e neanche la conservazione dell’aspetto visivo", mentre il PDF/A è una versione “limitata” del formato PDF esplicitamente ideata per la conservazione a lungo termine dei documenti elettronici e denominata appunto PDF/A (PDF for Archiving). Il problema sollevato dagli autori pare sostanzialmente legato al fatto che le specifiche del formato PDF vengono gestite esclusivamente da organizzazioni private, mentre il PDF/A non sarebbe subordinato a tali gestioni. Di contro, c'è da dire che il problema messo in evidenza, per quanto da attenzionare per trovare migliori alternative, è solo ipotetico, in quanto presupporrebbe che l'intero sistema giustizia, così come la stessa sovranità nazionale e la stabilità delle istituzioni a quello legate, verrebbe meno difronte alla proprietà intellettuale di terzi privati, che dovrebbero/potrebbero un giorno non consentire più l'uso oggi gratuito dei loro formati (si pensi che l'intero sistema di deposito nel Processo Amministrativo Telematico, PAT, oggi dipende dall'uso di moduli forniti gratuitamente dalle stesse organizzazione private evocate prima).

Chiunque riesce a trasformare uno scritto (word) o un documento cartaceo o una foto (tramite scanner, ecc.) in un file PDF, allora dovrebbe riuscire a creare anche un file PDF/A, poiché il procedimento è lo stesso.

Vi sono degli scanner che nelle “impostazioni” offrono la possibilità di trasformare direttamente in PDF/A il documento scannerizzato, sia esso un documento cartaceo, una foto, la procura alle liti, un cedolino di raccomandata con A.R., ecc.

Ma se si vuol seguire una via più semplice, basta seguire (o iniziare col seguire) delle buone abitudini.

Per quanto riguarda gli atti e i documenti nativi digitali basta trasformare il documento Word in PDF come si è soliti fare e poi seguire le indicazioni che seguono al punto 3) descritte per i nativi cartacei. Oppure trasformare il file Word direttamente in PDF/A: usando le funzioni "Salva con nome", "Salva come Adobe PDF" o "Stampa", che nel Word si trovano nel percorso File, le cui istruzioni sono anch'esse sovrapponibili a quanto detto di seguito al punto 3) per i nativi cartacei.

Per gli atti nativi cartacei (procura alle liti, cedolino di raccomandata con A.R., ecc.)

e i documenti nativi cartacei (contratto di affitto; referti medici; ecc.),

se non si vuole “impostare lo scanner” come suggerito prima, allora basta:

1) scannerizzarli e trasformali in PDF, come si è soliti fare per es. nel processo civile (telematico);

2) aprire il file PDF così ottenuto; il file PDF si aprirà ovviamente con un programma che ci consente di aprirlo; lo stesso programma (Adobe Reader, ecc.) ci consentirà di trasformare il PDF aperto in un file PDF/A (ed in particolare in quelli PDF/A-1a o PDF/A-1b);

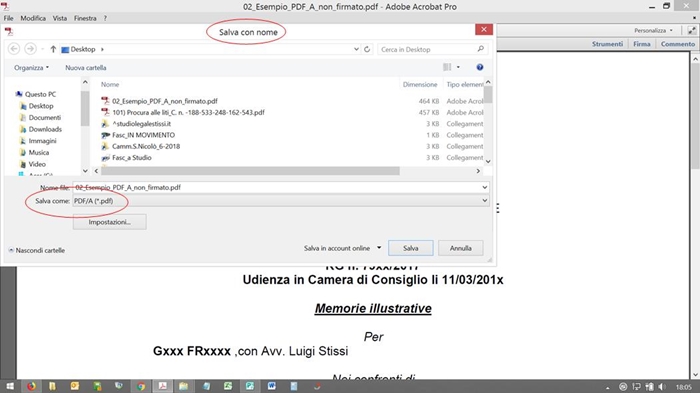

3) trasformare il nostro comune file PDF in PDF/A; ciò è possibile in svariati modi, mentre il nostro file PDF è ancora aperto, e tramite lo stesso programma con cui lo si è aperto e lo si sta leggendo/vedendo:

3a) un primo modo è quello, mentre stiamo leggendo/vedendo il nostro comune file PDF, di andare in “Salva con nome” che si trova in genere nel percorso File> Salva con nome e dal bottone “Salva come” scegliere il formato PDF/A; una volta scelto, si otterrà dal nostro comune file PDF un nuovo file in formato PDF/A;

3b) un secondo modo è quello, mentre stiamo leggendo/vedendo il nostro comune file PDF, di andare in “Salva come altro” che si trova in genere nel percorso File> Salva come altro e scegliere il formato PDF/A; una volta scelto, si otterrà dal nostro comune file PDF un nuovo file in formato PDF/A;

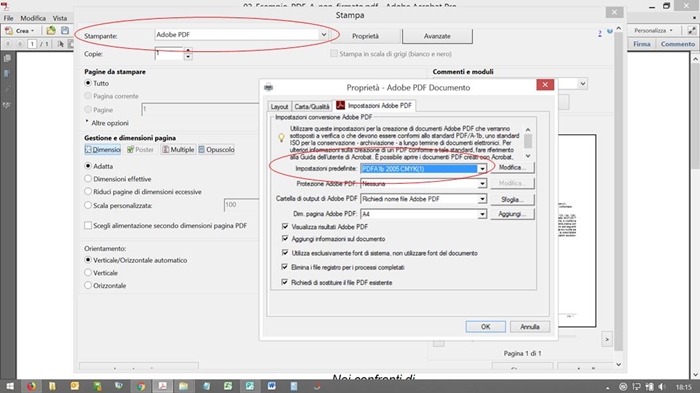

3c) un terzo modo è quello utilizzabile se, e solo se, tra le stampanti si è installata una stampate PDF (cioè una sorta di stampante virtuale); allora, mentre stiamo leggendo/vedendo il nostro comune file PDF, bisogna andare in “Stampa” come se volessimo stampare in carta il nostro file, ma alla voce “Stampanti” bisogna cambiare la nostra comune stampante cartacea e sostituirgli momentaneamente, nella finestra a discesa, la stampante virtuale (per es. “Adobe PDF” o Adobe PdfMaker”, ecc.), poi entrare nelle sue Proprietà e qui cercare e scegliere la stampa (virtuale) in formato PDF/A; una volta azionata la stampa, si otterrà dal nostro comune file PDF il nuovo file in formato PDF/A.

Questi i modi più comuni da seguire (o iniziare a seguire) per buona abitudine.

Se seguendo tali percorsi non si trova il modo o la voce inerente il formato PDF/A, allora il proprio programma di lettura dei file PDF è obsoleto e va disinstallato per istallarne la nuova versione o sostituirlo con un altro.

Per evitare inutili ridondanze, si rimanda alla sezione dedicatavi dal Portale della Giustizia Tributaria: [Cerca con il link]

Se non si riesce a seguire il semplice percorso proposto dal portale in questione, allora è doveroso quanto verace constatare che non si avrà certamente modo di seguire nemmeno il presente lavoro.

Notificazione del ricorso introduttivo del giudizio, antistante la iscrizione a ruolo

Le notifiche o le diverse forme di instaurazione del contraddittorio nel processo tributario si possono realizzare anche con la notifica telematica via posta elettronica certificata (PEC): gratis e più efficacemente.

L’indirizzo di posta elettronica certificata (PEC) non dev’essere necessariamente preso dal “Registro PP. AA.” previa identificazione riservata agli operatori, come avviene per il processo civile, ma nel processo tributario l’indirizzo pec di controparte, oltre che dagli altri elenchi espressamente indicati dalle norme, per quanto qui interessa può essere legittimamente tratto per es. dall’Indice delle Pubbliche Amministrazioni (iPA), notoriamente accessibile a tutti i cittadini senza previa identificazione e dove si trovano gli indirizzi delle articolazioni territoriali dell’ente: cosa che non accade nel “Registro PP. AA.” dove perdippiù sono assenti istituzioni pubbliche di rilevo come l’INPS e l’INAIL nonostante l’obbligo normativo di pubblicarvi il proprio indirizzo pec per le trasmissioni processuali.

Se non si riesce a seguire il semplice percorso proposto dal portale in questione, allora è doveroso quanto verace constatare che non si avrà certamente modo di seguire nemmeno il presente lavoro.

La questione della dichiarazione o attestazione di conformità è preliminare al deposito telematico e alle notificazioni telematiche, in quanto ad esse spesso presupposta: si pensi alla conformità telematica della procura alle liti analogica che si vuole notificate telematicamente o depositare telematicamente.

In merito alla attestazione di conformità, un tempo preclusa ai difensori, le norme sul processo telematico prevedono oggi in capo al difensore, eccezionalmente, il potere di attestare la conformità, esclusivamente, in tre modi:

a) la conformità di un copia informatica ad un originale analogico in proprio possesso (utile ai depositi telematici e alle notificazioni telematiche);

b) la conformità di una copia informatica ad un originale informatico estratto dai registri informatici (anch'essa funzionale ai depositi telematici e alle notificazioni telematiche);

c) la conformità di una copia analogica ad un originale informatico estratto dai registri informatici (utile alle notificazioni cartacee).

E' chiaro che la copia e la attestazione impressavi dal difensore può riguardare tanto un originale quanto una copia conforme a sua volta.

A differenza che nel processo civile in cui il potere di attestazione è limitato per i difensori agli atti e provvedimenti con esclusione dei documenti, nel processo tributario il potere di attestazione sembra esteso anche ai documenti, ma solo ai documenti analogici che si vuole depositare telematicamente in copia informatica, non ai documenti informatici che si vuole estrarre in copia cartacea dai medesimi registri.

Emulando ciò che avviene nel processo civile, nel 2018 anche nel processo tributario si è quindi reso possibile al difensore (e agli altri soggetti indicati) di attestare la conformità della copia analogica degli atti (e dei provvedimenti) presenti nel fascicolo informatico: il tutto gratuitamente. Tale potere non sembra esteso alla estrazione cartacea dei documenti, come invece avviene espressamente per il deposito telematico dei medesimi. La incongruenza risiede probabilmente nella difficoltà dello stesso Legislatore di distinguere la firma digitale (necessaria nella fase di deposito su tutti i file, compresi i documenti) con la attestazione di conformità firmata digitalmente.

In merito alla attestazione di conformità, un tempo preclusa ai difensori, le norme sul processo telematico prevedono oggi in capo al difensore, eccezionalmente, il potere di attestare la conformità, esclusivamente, in tre modi:

a) la conformità di un copia informatica ad un originale analogico in proprio possesso (utile ai depositi telematici e alle notificazioni telematiche);

b) la conformità di una copia informatica ad un originale informatico estratto dai registri informatici (anch'essa funzionale ai depositi telematici e alle notificazioni telematiche);

c) la conformità di una copia analogica ad un originale informatico estratto dai registri informatici (utile alle notificazioni cartacee).

E' chiaro che la copia e la attestazione impressavi dal difensore può riguardare tanto un originale quanto una copia conforme a sua volta.

A differenza che nel processo civile in cui il potere di attestazione è limitato per i difensori agli atti e provvedimenti con esclusione dei documenti, nel processo tributario il potere di attestazione sembra esteso anche ai documenti, ma solo ai documenti analogici che si vuole depositare telematicamente in copia informatica, non ai documenti informatici che si vuole estrarre in copia cartacea dai medesimi registri.

Emulando ciò che avviene nel processo civile, nel 2018 anche nel processo tributario si è quindi reso possibile al difensore (e agli altri soggetti indicati) di attestare la conformità della copia analogica degli atti (e dei provvedimenti) presenti nel fascicolo informatico: il tutto gratuitamente. Tale potere non sembra esteso alla estrazione cartacea dei documenti, come invece avviene espressamente per il deposito telematico dei medesimi. La incongruenza risiede probabilmente nella difficoltà dello stesso Legislatore di distinguere la firma digitale (necessaria nella fase di deposito su tutti i file, compresi i documenti) con la attestazione di conformità firmata digitalmente.

Limitandoci alla attestazione di conformità firmata, da imprimere sulla copia conforme telematica di un originale analogico o telematico a sua volta, le norme in vigore sullo spettro di tutti i possibili modi, metodi e forme, così come espresse, risultano invero poco chiare.

E’ invece certo l’utilizzo di determinati metodi, a differenza delle incertezze che accompagnano gli altri.

Innanzitutto, bisogna precisare che non basta firmare elettronicamente un file per dichiarare la conformità di ciò che contiene (ancora oggi qualcuno incorre in tale equivoco).

Al contrario, per dichiarare la conformità di un file bisogna innanzitutto imprimere ed esprimere tale dichiarazione con apposita attestazione (per es. “Il sottoscritto Tal Dei Tali n.q. di... dichiara che il documento informatico che precedere è conforme al corrispondente atto analogico in suo possesso...”); solo alla fine bisogna sottoscrivere tale dichiarazione.

La sottoscrizione è fondamentale quanto la formula di attestazione.

Per es. nei casi di deposito telematico o notificazione telematica di un file -ipotesi a) e b) viste sopra- bisogna firmare il file digitalmente: non per scherno riporto l’episodio nel quale un collega, forse a cagione di una sua idiosincrasia verso la dimensione telematica degli atti e documenti processuali, scrisse e firmò di suo pungo, in calce ad un pignoramento cartaceo, la dichiarazione "E' copia conforme" (emulando quel che accade all'ufficio "rilascio copie"), la scannerizzò e la inviò telamaticamente per il deposito, senza provvedere a firmarla digitalmente. Il fatto si rivela ancor più triste se si considera che l’attestazione olografa su documento cartaceo, non prevista da alcuna norma in capo all’avvocato e ad oggi ancora riservata al cancelliere, ottenne il placet del giudice che assegnò i beni staggiti...

Ma il problema diventa più arduo quando si deve decidere, dove, quale collocazione topografica dare alla attestazione di conformità digitale all’interno del file.

Si è già detto che nel Processo Tributario Telematico (PTT) non c’è (o almeno non è espressamente prevista) la possibilità di dichiarare la conformità in un file separato che accompagni il medesimo deposito dei file oggetto della dichiarazione, come invece accade ed è possibile fare nel Processo Civile Telematico (PCT). Attestazione di conformità che nel Civile viene addirittura generata automaticamente (se si vuole) dai programmi ausiliari di creazione della famosa busta di deposito nel PCT (Atto.enc).

Senza addentrarci nei meandri delle norme tecniche previste in proposito, le ragioni pragmatiche antistanti il presente lavoro mi inducono a dire, e suggerire, che nel caso in esame, per imprimere l'attestazione di conformità sul file la forma più semplice è quella di allegare (incollare virtualmente) la dichiarazione di conformità come una nuova pagina in calce, senza dimenticarsi di firmare il file digitalmente: [vai all'esempio di una procura alle liti con attestazione di conformità in calce, prima della apposizione della firma digitale (p7m)]

Non ci si stanca di ripetere che la attestazione di conformità va quindi impressa nel file con una formulazione esplicita, e il file va alla fine firmato digitalmente: a tal fine è per certi versi d'aiuto il fatto che nel Tributario non c’è il rischio di dimenticare di firmare la dichiarazione di conformità, poiché tutti i documenti informatici, da depositare o notificare, vanno trasformati in PDF/A e sottoscritti con firma CAdES (nomefile.pdf.p7m), altrimenti non potrebbero/dovrebbero essere accettati dal sistema.

Allegare ovvero incollare virtualmente la dichiarazione di conformità come una nuova pagina in calce all’atto oggetto della dichiarazione, è semplice.

Chi ha dimestichezza coi programmi che consentono la lettura dei PDF, può predisporre la dichiarazione di conformità in una pagina PDF e usare le funzioni di “Inserisci pagina” oppure la funzione “Combina file” per incollare tale pagina al PDF di cui si intende attestare la conformità, e successivamente firmarlo.

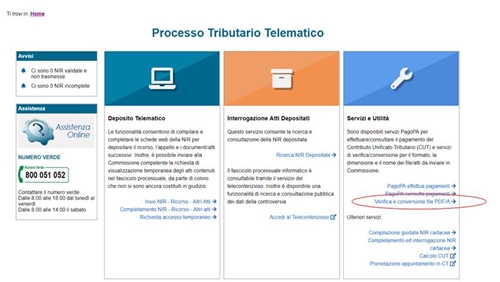

Ma chi non vi riesce, può semplicemente predisporre la dichiarazione di conformità che gli serve, stamparla e poi scannerizzarla in calce insieme all’atto oggetto dell’attestazione, per creare un unico PDF/A, e successivamente firmarlo e provare se viene accettato dal sistema prima di notificarlo o depositarlo tramite il servizio offerto dal Portale della Giustizia Tributaria e denominato “Servizi di verifica e conversione file tif e pdf” previo accesso:

E’ invece certo l’utilizzo di determinati metodi, a differenza delle incertezze che accompagnano gli altri.

Innanzitutto, bisogna precisare che non basta firmare elettronicamente un file per dichiarare la conformità di ciò che contiene (ancora oggi qualcuno incorre in tale equivoco).

Al contrario, per dichiarare la conformità di un file bisogna innanzitutto imprimere ed esprimere tale dichiarazione con apposita attestazione (per es. “Il sottoscritto Tal Dei Tali n.q. di... dichiara che il documento informatico che precedere è conforme al corrispondente atto analogico in suo possesso...”); solo alla fine bisogna sottoscrivere tale dichiarazione.

La sottoscrizione è fondamentale quanto la formula di attestazione.

Per es. nei casi di deposito telematico o notificazione telematica di un file -ipotesi a) e b) viste sopra- bisogna firmare il file digitalmente: non per scherno riporto l’episodio nel quale un collega, forse a cagione di una sua idiosincrasia verso la dimensione telematica degli atti e documenti processuali, scrisse e firmò di suo pungo, in calce ad un pignoramento cartaceo, la dichiarazione "E' copia conforme" (emulando quel che accade all'ufficio "rilascio copie"), la scannerizzò e la inviò telamaticamente per il deposito, senza provvedere a firmarla digitalmente. Il fatto si rivela ancor più triste se si considera che l’attestazione olografa su documento cartaceo, non prevista da alcuna norma in capo all’avvocato e ad oggi ancora riservata al cancelliere, ottenne il placet del giudice che assegnò i beni staggiti...

Ma il problema diventa più arduo quando si deve decidere, dove, quale collocazione topografica dare alla attestazione di conformità digitale all’interno del file.

Si è già detto che nel Processo Tributario Telematico (PTT) non c’è (o almeno non è espressamente prevista) la possibilità di dichiarare la conformità in un file separato che accompagni il medesimo deposito dei file oggetto della dichiarazione, come invece accade ed è possibile fare nel Processo Civile Telematico (PCT). Attestazione di conformità che nel Civile viene addirittura generata automaticamente (se si vuole) dai programmi ausiliari di creazione della famosa busta di deposito nel PCT (Atto.enc).

Senza addentrarci nei meandri delle norme tecniche previste in proposito, le ragioni pragmatiche antistanti il presente lavoro mi inducono a dire, e suggerire, che nel caso in esame, per imprimere l'attestazione di conformità sul file la forma più semplice è quella di allegare (incollare virtualmente) la dichiarazione di conformità come una nuova pagina in calce, senza dimenticarsi di firmare il file digitalmente: [vai all'esempio di una procura alle liti con attestazione di conformità in calce, prima della apposizione della firma digitale (p7m)]

Non ci si stanca di ripetere che la attestazione di conformità va quindi impressa nel file con una formulazione esplicita, e il file va alla fine firmato digitalmente: a tal fine è per certi versi d'aiuto il fatto che nel Tributario non c’è il rischio di dimenticare di firmare la dichiarazione di conformità, poiché tutti i documenti informatici, da depositare o notificare, vanno trasformati in PDF/A e sottoscritti con firma CAdES (nomefile.pdf.p7m), altrimenti non potrebbero/dovrebbero essere accettati dal sistema.

Allegare ovvero incollare virtualmente la dichiarazione di conformità come una nuova pagina in calce all’atto oggetto della dichiarazione, è semplice.

Chi ha dimestichezza coi programmi che consentono la lettura dei PDF, può predisporre la dichiarazione di conformità in una pagina PDF e usare le funzioni di “Inserisci pagina” oppure la funzione “Combina file” per incollare tale pagina al PDF di cui si intende attestare la conformità, e successivamente firmarlo.

Ma chi non vi riesce, può semplicemente predisporre la dichiarazione di conformità che gli serve, stamparla e poi scannerizzarla in calce insieme all’atto oggetto dell’attestazione, per creare un unico PDF/A, e successivamente firmarlo e provare se viene accettato dal sistema prima di notificarlo o depositarlo tramite il servizio offerto dal Portale della Giustizia Tributaria e denominato “Servizi di verifica e conversione file tif e pdf” previo accesso:

Per quanto infrequente, prima o poi chiunque si ritroverà con un problema tanto evidente nella pratica quanto difficile da raccontare e risolvere in teoria: quello che vorrei chiamare “della ridondanza delle attestazioni di conformità”.

Può accadere che un atto “esca” dal telematico trasformandosi in cartaceo tramite attestazione di conformità, per poi “rientrarvi” ed ancora uscirne nuovamente, e che tali “transiti” (dal telematico al cartaceo e viceversa) possano diventare multipli e seriali.

Senza pretese di chiarezza, tale stato di cose porterà l’operatore del diritto a divincolarsi tra attestazioni di attestazioni di attestazioni (ecc.) di conformità, questo perché la copia che si intende dichiarare conforme può riguardare tanto un originale quanto una copia conforme a sua volta: si pensi ai giudizi incoati con ricorso per es. al tribunale del lavoro e alla conseguente notificazione cartacea del ricorso e del decreto di fissazione della prima udienza di comparizione, atto e provvedimento che "escono" in carta dal registro informatico tramite attestazione di conformità analogica, una volta notificati vi "rientrano" come file tramite attestazione di conformità digitale, e poi magari "escono" in carta nuovamente per la rinnovazione della notifica cartacea tramite nuova attestazione di conformità analogica, per essere quindi destinati a "rientrare" come file nel registro informatico tramite attestazione di conformità digitale; così per il decreto ingiuntivo, quando lo si deve notificare alla controparte in via cartacea magari perché non ha un indirizzo di p.e.c.; ecc. ecc.

E’ un problema già affrontato da altri colleghi con soluzioni non univoche, a volte fantasiose, in ogni caso difficoltose a cagione della poca intellegibilità delle norme che regolano la materia.

A mio modestissimo parere, l’idea suggerita prima nella parte dedicata alla allegazione della dichiarazione di conformità, ossia di optare per l’attestazione su foglio distinto e congiungo in calce in seno al file di cui si deve attestare la conformità, offre una buona soluzione pratica al problema della “ridondanza delle attestazioni di conformità”: infatti stralciare da un file PDF una pagina congiunta è più agevole di stralciarvi un'attestazione collocata topograficamente altrove, come per es. quelle apposte nello spazio bianco ai margini della pagina. Vai nuovamente all'esempio già proposto: [di una procura alle liti con attestazione di conformità in calce, prima della apposizione della firma digitale (p7m)]

Tale soluzione, funzionale allo "stralcio" delle pagine PDF superflue (con il favore della "estrazione" di quelle invece utili), muove dal presupposto che il potere di dichiarare la conformità di un atto comprende anche quello di dichiarare la conformità di una parte dello stesso (estratta), ossia che l’avvocato (o comunque l’operatore cui la legge offre questo potere), ad ogni "transito", ossia ad ogni passaggio dal telematico al cartaceo e viceversa, possa limitarsi ad estrarre solo le pagine che gli interessano, per es. stralciando agevolmente le passate dichiarazioni di conformità che esso presenta in calce in una pagina separata, come già era possibile al tempo della carta (nei casi in cui non occorre nel caso concreto dar prova delle notificazioni passate).

In tal caso, si avrà l’accortezza magari di specificarlo per scrupolo:

“Si attesta che il suesteso Ricorso... è copia analogica conforme come estratta dal corrispondente atto denominato 'nomefile.pdf.p7m' del fascicolo informatico N. R.G. ... della Commissione Tributaria di..., da cui ho stralciato le attestazioni di conformità passate” (o quell’altra formula che ciascuno meglio elaborerà secondo sua scienza ed esperienza per l'occorrenza).

Oppure per la copia digitale:

“Si attesta che il suesteso Ricorso... è copia digitale conforme del corrispondente atto analogico in mio possesso, da cui ho stralciato le attestazioni di conformità passate” (o quell’altra formula che ciascuno meglio elaborerà secondo sua scienza ed esperienza per l'occorrenza).

Può accadere che un atto “esca” dal telematico trasformandosi in cartaceo tramite attestazione di conformità, per poi “rientrarvi” ed ancora uscirne nuovamente, e che tali “transiti” (dal telematico al cartaceo e viceversa) possano diventare multipli e seriali.

Senza pretese di chiarezza, tale stato di cose porterà l’operatore del diritto a divincolarsi tra attestazioni di attestazioni di attestazioni (ecc.) di conformità, questo perché la copia che si intende dichiarare conforme può riguardare tanto un originale quanto una copia conforme a sua volta: si pensi ai giudizi incoati con ricorso per es. al tribunale del lavoro e alla conseguente notificazione cartacea del ricorso e del decreto di fissazione della prima udienza di comparizione, atto e provvedimento che "escono" in carta dal registro informatico tramite attestazione di conformità analogica, una volta notificati vi "rientrano" come file tramite attestazione di conformità digitale, e poi magari "escono" in carta nuovamente per la rinnovazione della notifica cartacea tramite nuova attestazione di conformità analogica, per essere quindi destinati a "rientrare" come file nel registro informatico tramite attestazione di conformità digitale; così per il decreto ingiuntivo, quando lo si deve notificare alla controparte in via cartacea magari perché non ha un indirizzo di p.e.c.; ecc. ecc.

E’ un problema già affrontato da altri colleghi con soluzioni non univoche, a volte fantasiose, in ogni caso difficoltose a cagione della poca intellegibilità delle norme che regolano la materia.

A mio modestissimo parere, l’idea suggerita prima nella parte dedicata alla allegazione della dichiarazione di conformità, ossia di optare per l’attestazione su foglio distinto e congiungo in calce in seno al file di cui si deve attestare la conformità, offre una buona soluzione pratica al problema della “ridondanza delle attestazioni di conformità”: infatti stralciare da un file PDF una pagina congiunta è più agevole di stralciarvi un'attestazione collocata topograficamente altrove, come per es. quelle apposte nello spazio bianco ai margini della pagina. Vai nuovamente all'esempio già proposto: [di una procura alle liti con attestazione di conformità in calce, prima della apposizione della firma digitale (p7m)]

Tale soluzione, funzionale allo "stralcio" delle pagine PDF superflue (con il favore della "estrazione" di quelle invece utili), muove dal presupposto che il potere di dichiarare la conformità di un atto comprende anche quello di dichiarare la conformità di una parte dello stesso (estratta), ossia che l’avvocato (o comunque l’operatore cui la legge offre questo potere), ad ogni "transito", ossia ad ogni passaggio dal telematico al cartaceo e viceversa, possa limitarsi ad estrarre solo le pagine che gli interessano, per es. stralciando agevolmente le passate dichiarazioni di conformità che esso presenta in calce in una pagina separata, come già era possibile al tempo della carta (nei casi in cui non occorre nel caso concreto dar prova delle notificazioni passate).

In tal caso, si avrà l’accortezza magari di specificarlo per scrupolo:

“Si attesta che il suesteso Ricorso... è copia analogica conforme come estratta dal corrispondente atto denominato 'nomefile.pdf.p7m' del fascicolo informatico N. R.G. ... della Commissione Tributaria di..., da cui ho stralciato le attestazioni di conformità passate” (o quell’altra formula che ciascuno meglio elaborerà secondo sua scienza ed esperienza per l'occorrenza).

Oppure per la copia digitale:

“Si attesta che il suesteso Ricorso... è copia digitale conforme del corrispondente atto analogico in mio possesso, da cui ho stralciato le attestazioni di conformità passate” (o quell’altra formula che ciascuno meglio elaborerà secondo sua scienza ed esperienza per l'occorrenza).

Le notifiche o le diverse forme di instaurazione del contraddittorio nel processo tributario si possono realizzare anche con la notifica telematica via posta elettronica certificata (PEC): gratis e più efficacemente.

L’indirizzo di posta elettronica certificata (PEC) non dev’essere necessariamente preso dal “Registro PP. AA.” previa identificazione riservata agli operatori, come avviene per il processo civile, ma nel processo tributario l’indirizzo pec di controparte, oltre che dagli altri elenchi espressamente indicati dalle norme, per quanto qui interessa può essere legittimamente tratto per es. dall’Indice delle Pubbliche Amministrazioni (iPA), notoriamente accessibile a tutti i cittadini senza previa identificazione e dove si trovano gli indirizzi delle articolazioni territoriali dell’ente: cosa che non accade nel “Registro PP. AA.” dove perdippiù sono assenti istituzioni pubbliche di rilevo come l’INPS e l’INAIL nonostante l’obbligo normativo di pubblicarvi il proprio indirizzo pec per le trasmissioni processuali.

(Indice delle Pubbliche Amministrazioni, pubblico)

Vai al link dell’iPA: [http://www.indicepa.gov.it)]

(Registro PP. AA.)

(accesso riservato previa autenticazione al link http://pst.giustizia.it/PST/it/homepage.wp)

Una nota di polemica è doverosa in proposito (anche per chiarire un punto non molto chiaro agli operatori del diritto, come ho avuto modo di constatare negli anni): chi si interessa, come l’autore, di processo telematico sin dalla sua epoca più primitiva, sa bene che dapprima anche nel Processo Civile Telematico (PCT) era possibile recuperare gli indirizzi di p.e.c. dall’Indice delle Pubbliche Amministrazioni (iPA).

Ciò è durato per un breve momento.

Successivamente, il Legislatore intervenne istituendo il “Registro PP. AA.”, onerando gli enti e le istituzioni pubbliche a registrarvi un proprio indirizzo cui ricevere le notifiche processuali.

Ebbene, se tale correzione, fatta in corsa dal Legislatore al tempo dei primordi del processo telematico, aveva una ragione, forse, nel dare tempo a ciascun ramo della pubblica amministrazione di organizzarsi in tal senso; oggi, a distanza di così tanti anni dall’introduzione del processo telematico, quella primitiva ratio diventa una mera ipocrisia, stante il fatto che ancora oggi nel “Registro PP. AA.” mancano enti e istituzioni di rilievo e, per le altre, mancano gli indirizzi delle articolazioni territoriali (verso cui, ben sappiano, è in certi casi imposta dalle norme la notificazione a pena di invalidità: si pensi alle liti di previdenza).

A parte le disquisizioni sulla configurabilità o meno delle articolazioni territoriali nel sistema di recapito telematico, o della necessità o meno di disciplinare per via diretta o analogica un’idea di articolazione “telematica” degli enti e istituzioni pubbliche, ad ogni modo resta il fatto che la stessa sopravvivenza del “Registro PP. AA.” appare quantomeno ipocrita e persino ostativa.

Ci si chiede, retoricamente, cosa ne direbbero le istituzioni europee (da cui muove l'idea della dimensione telematica dei processi) del fatto che in Italia s’è dato corso al processo telematico, ma ciononostante si obbligano ancora gli operatori del diritto ad instaurare il contraddittorio, numerosissimo, per es. in tema previdenziale ed assistenziale dovendo notificare gli atti all’INPS e all’INAIL in via cartacea, tramite Ufficiale giudiziario, con i gravosi oneri di tempo e di spesa in capo allo Stato (stante la pressoché totale esenzione delle relative notifiche).

Ma torniamo a ciò che interessa il presente paragrafo.

Se si vuole notificare il ricorso introduttivo del giudizio tributario, l’avvocato lo fa in proprio, tramite posta elettronica certificata (PEC) dal suo indirizzo risultante dai pubblici registri.

Anche qui, i file da notificare devono essere in formato PDF/A e sottoscritti digitalmente (nomefile.pdf.p7m).

Se si vuole dichiarare la conformità di alcuni, allora bisogna allegare tale dichiarazione su ciascun atto, uno per uno. Nel processo tributario non è prevista, come invece accade nel processo civile, la dichiarazione di conformità separata in un distinto file, che nel processo civile trova riposo in seno alla Relazione di notificazione, anche perché nel processo tributario non è prevista la Relazione di notificazione come conosciuta nel processo civile.

Nel Tributario non è nemmeno previsto un “oggetto” obbligatorio da inserire nella busta di PEC, come invece accade nel processo civile ove è necessaria la dicitura “notificazione ai sensi della legge n. 53 del 1994”.

In realtà, così facendo, pare che l'avvocato non si avvalga del potere speciale previsto dalla legge n. 53/1994, ma del sistema certificato della posta telematica (p.e.c.), come al tempo della carta si avvaleva del sistema certificato della posta cartacea (le raccomandate con A.R.).

Essendo le forme libere, ecco come sono solito predisporre una busta di p.e.c. di invio:

(esempio busta di invio)

Inoltre, nel PTT non è previsto, anzi non è possibile, il deposito delle PEC originali (nomefile.msg, ecc.) come accade nel Processo Civile Telematico (che ammette il deposito telematico dei file MSG), di conseguenza le PEC vanno stampate (ossia virtualmente trasformate) in PDF/A e sottoscritte digitalmente (nomefile.pdf.p7m), previa opportuna allegazione della attestazione di conformità (come suggerirei di fare per scrupolo); al contempo non pare temerario proporre di optare per una attestazione di conformità "congiunta" di tutte le buste dell'iter di notificazione:

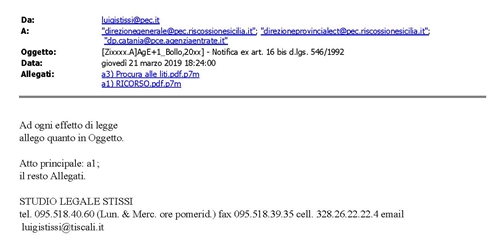

prima ipotesi [vai all'esempio della stampa virtuale di una busta di PEC di Avvenuta consegna con attestazione di conformità in calce, prima della apposizione della firma digitale (p7m)]

seconda ipotesi [vai al medesimo esempio, ma con l'attestazione congiunta in calce]

seconda ipotesi [vai al medesimo esempio, ma con l'attestazione congiunta in calce]

Una nota a margine circa l'obbligatorieta' o meno della notificazione telematica, cercando di rimanere fedele ai criteri del "semplice, essenziale e pragmatico" che spero rimangano a governare tutta la prospettiva del mio lavoro su tutto il tema del processo telematico.

Parto da due assunti: a) forse rimane superfluo evidenziare che nel Processo Civile Telematico non vi è obbligo di notificazione telematica degli atti introduttivi del giudizio; b) mentre nel Processo Tributario Telematico tale obbligatorietà è esclusa, necessariamente, da parte di chi o verso chi non è munito di un indirizzo telematico; si pensi ai ricorsi promossi personalmente dai cittadini privati senza difensore, o promossi contro gli stessi dall'ADR o dall'ente impositore; questo sembra il motivo della persistenza degli artt. 16 e 17 cpt.

Muovendo da quest'ultimo assunto e dalle norme di rango superiore, pare potersi dire che vige l'obbligo di notificazione telematica, sostanzialmente, per in casi in cui sia possibile (indirizzo pec di mittente e destinatario nei pubblici elenchi indicati dalle norme): lo si deduce dalla lettera dell'art. 16- bis cpt, che riguardo alle notifiche con modalità telematica al comma 3 usa l'avverbio "esclusivamente" per le "parti" generiche, mentre prevede un'eccezione con la locuzione "facolta' di utilizzare" per chi decide di stare in giudizio personalmente.

La contrapposizione letterale tra la direzione obbligatoria per gli uni e quella facoltativa per gli altri, appare dirimente il quesito, poichè sarebbe altrimenti privata di senso.

Non rimane ignorato l'interessante appunto sollevato da alcuni più attenti colleghi circa la qualità di "parte" al momento della notifica del ricorso introduttivo del giudizio, visto che quell'avverbio "esclusivamente" è rivolto alle "parti" (per quanto qui interessa).

Ora, se il problema è posto per i casi in cui la notificazione non è possibile, allora basta richiamare gli artt. 16 e 17 cpt che sembrano rimanere in vigore proprio per questi casi, legittimando l'avvocato ad avvelersi dei mezzi d'uso al tempo della carta, ma badando bene a dichiararne la conformità al momento del deposito telematico. Dando rilevanza al termine "parti", è certamente obbligatoria la notifica quantomeno degli atti successivi all'acquisto di quella qualità.

Se il quesito è invece meramente intellettuale, il dubbio amletico, senza affatto sottovalutarlo, non resta che rinviarlo a più approfondite ricerche, che probabilmente per altri effetti hanno riguardato in precedenza norme che con pari infelicità si rivolgono alla "parte", e che con pari probabilità si muoveranno su un filo sospeso nell'abisso tra il momento in cui la persona non è ancora parte del processo e quello in cui lo diventa. Previa esatta individuazione del momento iniziale della instaurazione del giudizio?

Per pragmatismo, non sta a me suggerire di notificare con modalità telematiche quando ciò è possibile, mentre si utilizzerà il vecchio sistema cartaceo quando invece il destinatario è privo di indirizzo telematico pubblicato negli appositi elenchi.

Il tutto mentre guardiamo col naso all'in sù chi, in attesa di un intervento legislativo o giurisprudenziale definitivo, per l'interpretazione di norme astruse si dimena su un asse di equilibrio:

La preparazione del deposito telematico

Ciascuno avrà già una sua prassi per la predisposizione degli atti da depositare telematicamente, consolidata in occasione dell’uso del processo civile (telematico). Altri lettori non ne avranno pensata o consolidata alcuna.

Propongo la mia, che sia d’occasione per gli uni e gli altri per un confronto o per un semplice spunto. Sul proprio computer si dedicherà un'apposita cartella al deposito telematico di specie.

Quindi, in preparazione del deposito telematico, è opportuno formare una cartella sul proprio computer, nella quale inserire e predisporre gli atti e i documenti che si vogliono e quelli che si devono depositare.

Non rimane ignorato l'interessante appunto sollevato da alcuni più attenti colleghi circa la qualità di "parte" al momento della notifica del ricorso introduttivo del giudizio, visto che quell'avverbio "esclusivamente" è rivolto alle "parti" (per quanto qui interessa).

Ora, se il problema è posto per i casi in cui la notificazione non è possibile, allora basta richiamare gli artt. 16 e 17 cpt che sembrano rimanere in vigore proprio per questi casi, legittimando l'avvocato ad avvelersi dei mezzi d'uso al tempo della carta, ma badando bene a dichiararne la conformità al momento del deposito telematico. Dando rilevanza al termine "parti", è certamente obbligatoria la notifica quantomeno degli atti successivi all'acquisto di quella qualità.

Se il quesito è invece meramente intellettuale, il dubbio amletico, senza affatto sottovalutarlo, non resta che rinviarlo a più approfondite ricerche, che probabilmente per altri effetti hanno riguardato in precedenza norme che con pari infelicità si rivolgono alla "parte", e che con pari probabilità si muoveranno su un filo sospeso nell'abisso tra il momento in cui la persona non è ancora parte del processo e quello in cui lo diventa. Previa esatta individuazione del momento iniziale della instaurazione del giudizio?

Per pragmatismo, non sta a me suggerire di notificare con modalità telematiche quando ciò è possibile, mentre si utilizzerà il vecchio sistema cartaceo quando invece il destinatario è privo di indirizzo telematico pubblicato negli appositi elenchi.

Il tutto mentre guardiamo col naso all'in sù chi, in attesa di un intervento legislativo o giurisprudenziale definitivo, per l'interpretazione di norme astruse si dimena su un asse di equilibrio:

La preparazione del deposito telematico

Ciascuno avrà già una sua prassi per la predisposizione degli atti da depositare telematicamente, consolidata in occasione dell’uso del processo civile (telematico). Altri lettori non ne avranno pensata o consolidata alcuna.

Propongo la mia, che sia d’occasione per gli uni e gli altri per un confronto o per un semplice spunto. Sul proprio computer si dedicherà un'apposita cartella al deposito telematico di specie.

Quindi, in preparazione del deposito telematico, è opportuno formare una cartella sul proprio computer, nella quale inserire e predisporre gli atti e i documenti che si vogliono e quelli che si devono depositare.

Per quali atti e documenti depositare al momento della costituzione in giudizio e nei momenti successivi, rinvio nella buona scienza ed esperienza di ciascuno.

Quel che importa, come ripeto, è che gli stessi siano nei formati consentiti dalle norme sul Processo Tributario Telematico (PTT), in formato PDF/A e sottoscritti digitalmente (nomefile.pdf.p7m).

La idoneità degli atti al deposito (telematico) può essere verificata preliminarmente con il servizio offerto dal Portale della Giustizia Tributaria e denominato “Servizi di verifica e conversione file tif e pdf” previo accesso:

Quel che importa, come ripeto, è che gli stessi siano nei formati consentiti dalle norme sul Processo Tributario Telematico (PTT), in formato PDF/A e sottoscritti digitalmente (nomefile.pdf.p7m).

La idoneità degli atti al deposito (telematico) può essere verificata preliminarmente con il servizio offerto dal Portale della Giustizia Tributaria e denominato “Servizi di verifica e conversione file tif e pdf” previo accesso:

Come s’è detto, è opportuno allegare, preferibilmente in calce allo stesso PDF/A, una apposita attestazione, ognuna per ciascuno degli atti di cui si vuole o si deve attestare la conformità.

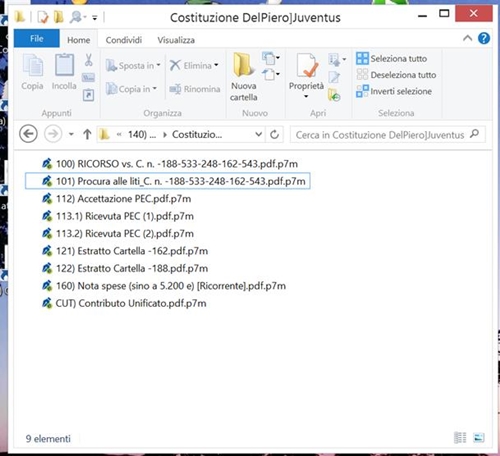

E’ mia abitudine predisporre la cartella per il deposito telematico (canonico) coi seguenti atti e documenti:

(un esempio di cartella canonica predisposta per il deposito telematico)

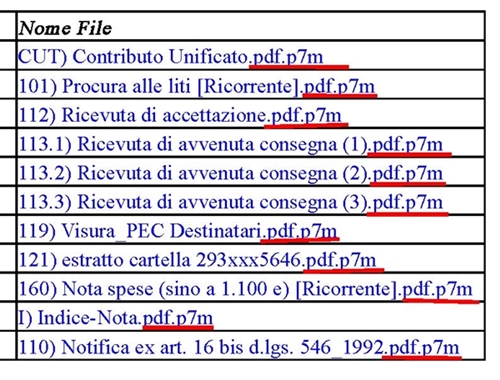

In genere sono solito depositare i seguenti atti (se i lettori notassero delle discrasie tra le foto e gli elenchi di atti ivi mostrate, è perché sono tratte da depositi diversi):

RICORSO.pdf.p7m, tipo DOCUMENTO PRINCIPALE, atto introduttivo del giudizio, dichiarato conforme all’originale/copia come notificato; è lo stesso file notificato in precedenza alla controparte.

Procura alle liti.pdf.p7m, tipo PROCURA NOMINA DIFENSORE, dichiarata conforme all’originale cartaceo; è lo stesso file notificato in precedenza alla controparte.

Accettazione PEC.pdf.p7m, tipo RICEVUTA DI ACCETTAZIONE PEC del ricorso notificato telematicamente, dichiarata conforme all’originale come notificata.

Ricevuta PEC (1).pdf.p7m, tipo RICEVUTA DI CONSEGNA PEC, al primo destinatario, dichiarata conforme all’originale come notificata.

Ricevuta PEC (2).pdf.p7m, tipo RICEVUTA DI CONSEGNA PEC, al secondo destinatario, dichiarata conforme all’originale come notificata.

Estratto Cartella-352.pdf.p7m, tipo COPIA ATTO IMPUGNATO, estratto di ruolo della prima cartella impugnata.

Estratto Cartella-353.pdf.p7m, tipo COPIA ATTO IMPUGNATO, estratto di ruolo della seconda cartella impugnata.

Contributo Unificato.pdf.p7m, tipo RICEVUTA DI PAGAMENTO CUT.

Indice.pdf.p7m, tipo INDICE ATTI E DOCUMENTI DEPOSITATI, Indice di accompagnamento del deposito telematico.

la nota di iscrizione a ruolo coincide e si forma automaticamente con la compilazione delle voci necessaria e preordinata al deposito telematico: [vai alla NIR generata automaticamente dal sistema]

RICORSO.pdf.p7m, tipo DOCUMENTO PRINCIPALE, atto introduttivo del giudizio, dichiarato conforme all’originale/copia come notificato; è lo stesso file notificato in precedenza alla controparte.

Procura alle liti.pdf.p7m, tipo PROCURA NOMINA DIFENSORE, dichiarata conforme all’originale cartaceo; è lo stesso file notificato in precedenza alla controparte.

Accettazione PEC.pdf.p7m, tipo RICEVUTA DI ACCETTAZIONE PEC del ricorso notificato telematicamente, dichiarata conforme all’originale come notificata.

Ricevuta PEC (1).pdf.p7m, tipo RICEVUTA DI CONSEGNA PEC, al primo destinatario, dichiarata conforme all’originale come notificata.

Ricevuta PEC (2).pdf.p7m, tipo RICEVUTA DI CONSEGNA PEC, al secondo destinatario, dichiarata conforme all’originale come notificata.

Estratto Cartella-352.pdf.p7m, tipo COPIA ATTO IMPUGNATO, estratto di ruolo della prima cartella impugnata.

Estratto Cartella-353.pdf.p7m, tipo COPIA ATTO IMPUGNATO, estratto di ruolo della seconda cartella impugnata.

Contributo Unificato.pdf.p7m, tipo RICEVUTA DI PAGAMENTO CUT.

Indice.pdf.p7m, tipo INDICE ATTI E DOCUMENTI DEPOSITATI, Indice di accompagnamento del deposito telematico.

la nota di iscrizione a ruolo coincide e si forma automaticamente con la compilazione delle voci necessaria e preordinata al deposito telematico: [vai alla NIR generata automaticamente dal sistema]

Ciascuno potrà nel medesimo modo aggiungere altri atti e documenti secondo sua scienza e le circostanze del caso di specie, quali: l’istanza separata per la pubblica udienza; una diffida o istanza stragiudiziale; la nota spese; un certificato storico di famiglia o di residenza; ecc. ecc., purché tutti in formato PDF/A e sottoscritti digitalmente (nomefile.pdf.p7m).

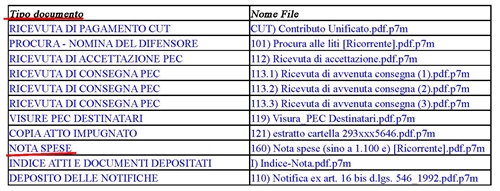

Di seguito, un altro esempio degli atti e documenti depositati (colonna destra), e del loro necessario abbinamento richiesto dal sistema (colonna sinistra); come potrete notare, preferisco dare al file (destra) un nome il più possibile conforme al "tipo" proposto dal sistema (sinistra) cui poi lo vado ad abbinare:

[Cerca con il link il SIGIT]

[Cerca con il link il Telecontenzioso]

Pertanto, per i depositi bisogna entrare dal “SIGIT”, avendo già predisposto la cartella sul proprio computer come già visto, con tutti i file occorrenti già pronti per il deposito, in PDF/A firmati (nomefile.pdf.p7m).

Di seguito, un altro esempio degli atti e documenti depositati (colonna destra), e del loro necessario abbinamento richiesto dal sistema (colonna sinistra); come potrete notare, preferisco dare al file (destra) un nome il più possibile conforme al "tipo" proposto dal sistema (sinistra) cui poi lo vado ad abbinare:

Preparazione degli atti successivi, per es. Le Memorie illustrative

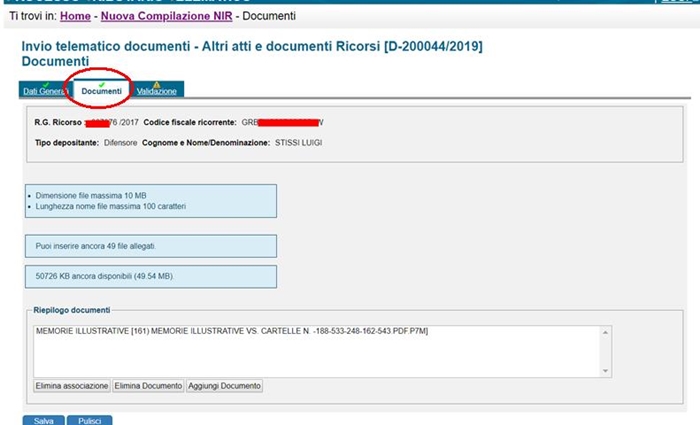

In genere, per es. per le Memorie illustrative, solo solito depositare i seguenti atti:Memorie Illustrative vs. Cartelle n. -188-533-248-162-543.pdf.p7m, tipo MEMORIE ILLUSTRATIVE.

Certificazione storica di residenza e stato di famiglia storico.pdf.p7m, tipo ALTRA DOCUMENTAZIONE.

Indice Memorie illustrative.pdf.p7m, tipo INDICE ATTI E DOCUMENTI DEPOSITATI, Indice di accompagnamento del deposito telematico delle Memorie illustrative.

Certificazione storica di residenza e stato di famiglia storico.pdf.p7m, tipo ALTRA DOCUMENTAZIONE.

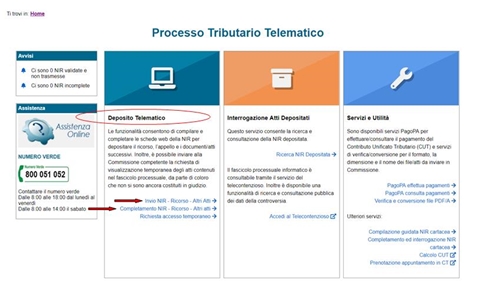

Il deposito telematico nel Processo Tributario Telematico (PTT)

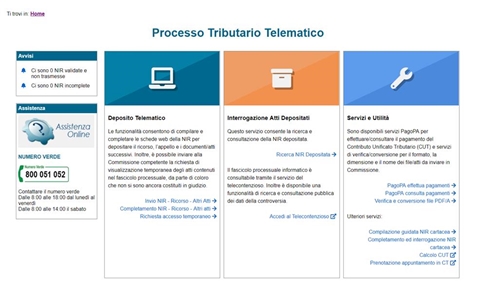

Il Portale della Giustizia Tributaria offre due “ingressi”, uno per i depositi telematici chiamato “SIGIT”, l’altro per la consultazione dei fascicoli delle proprie cause chiamato “Telecontenzioso”. In entrambi i casi si entra tramite le credenziali (UseID e Password) ottenute tramite la iscrizione sul Portale della Giustizia Tributaria. Invero anche all’interno del SIGIT si trova una finestra che porta anch’essa al Telecontenzioso.[Cerca con il link il SIGIT]

[Cerca con il link il Telecontenzioso]

Pertanto, per i depositi bisogna entrare dal “SIGIT”, avendo già predisposto la cartella sul proprio computer come già visto, con tutti i file occorrenti già pronti per il deposito, in PDF/A firmati (nomefile.pdf.p7m).

(un esempio di cartella predisposta per il deposito telematico)

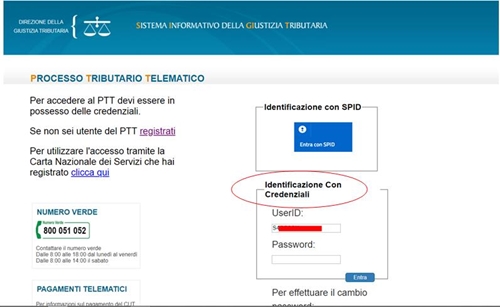

Si entra con le proprie credenziali.

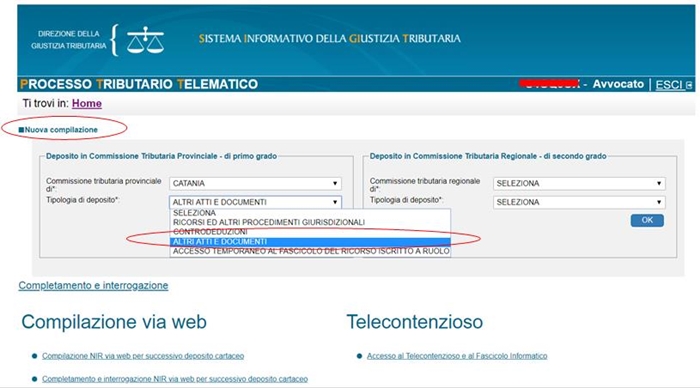

Entrati con le proprie credenziali, compare un pagina web da cui è possibile iniziare la compilazione di un nuovo deposito telematico sotto la voce “Nuova compilazione”.

E’ anche utile usare il diverso percorso offerto nella stessa pagina dalla voce “Completamento e interrogazione”, questo percorso alternativo consente non solo di salvare e completare dei depositi che non si è avuto la voglia o il tempo di completare, ma anche di verificare lo stato dei depositi, ma - soprattutto, non ultima- la possibilità di copiare un precedente deposito e modificarlo a proprio piacimento prima di inviarlo: quest’ultima opportunità è utilissima nel caso in cui si voglia riutilizzare nel deposito corrente buona parte dei dati inseriti in un precedente deposito, come ad es. nei casi di deposito di un ricorso inerente lo stesso cliente, ecc.; la ultima notazione non è vana poiché vi accorgerete come i dati da indicare per la compilazione del format di deposito sono molteplici e partire zero può risultare faticoso.

La iscrizione a ruolo

La pagina di ingresso consente di scegliere se si vuole depositare una costituzione in giudizio (“Ricorso ed altri procedimenti giurisdizionali” come nel caso di Iscrizione a ruolo qui descritto) o altri atti.La pagina successiva a quella di ingresso presenta un titolo eloquente “Compilazione NIR...” e diverse sottosezioni:

| Dati | Ricorrenti | Rappresentanti | Difensori | Domicilio | Parti | Atti | Documenti | Calcolo CU | Validazione |

che devono diventare tutte verdi a significare la corretta compilazione (tutte verdi tranne la sezione “Rappresentanti” qualora non usata).E’ sempre possibile tornare indietro da una sottosezione all’altra.

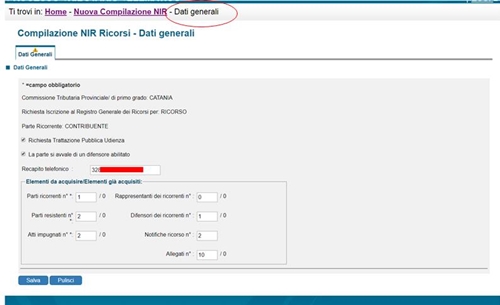

Nella sezione “Dati” bisogna stare attenti nello scegliere (o meno) la richiesta di pubblica udienza; per calcolare il numero di “Allegati” da inserire nell’apposita voce basta contare tutti i file predisposti per il deposito meno uno, ossia il DOCUMENTO PRINCIPALE (il Ricorso).

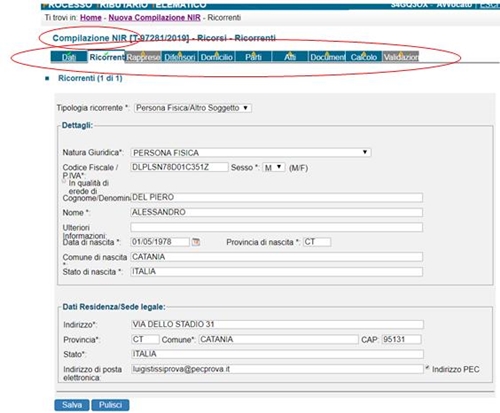

La sezione “Rappresentanti” non si rivolge al difensore ma al rappresentante sostanziale come ad es. il rappresentante legale della società: in genere non la compilo.

Le sezioni “Difensori” e “Domicilio” sono dedicate al difensore tecnico (avvocato, ecc.) e al domicilio eletto (in genere presso lo stesso). Qui bisogna porre attenzione, tra l’altro, alla data di conferimento della procura da coordinare con la data di notificazione del ricorso richiesta nella sezione “Parti”, poiché per la notificazione telematica bisognava essere già in possesso della procura.

.jpg)

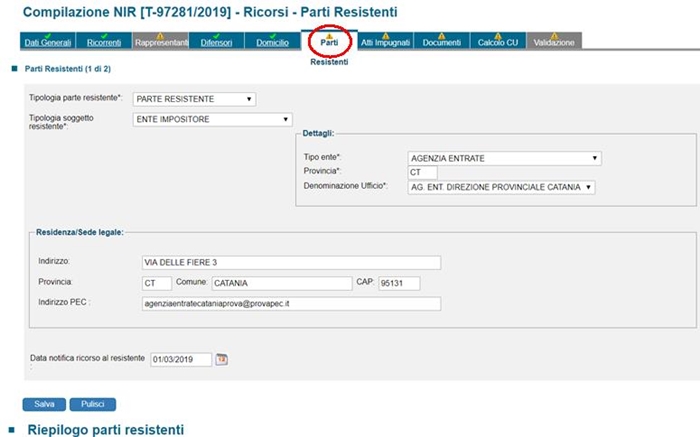

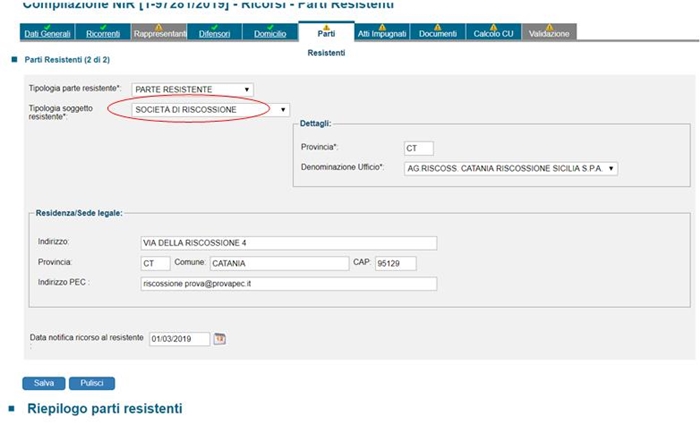

La sezione “Parti” è eloquentemente destinata alle parti resistenti. Come già detto, qui bisogna porre attenzione, tra l’altro, alla data di notificazione del ricorso da “coordinare” con la data di conferimento della procura richiesta nella sezione “Difensori”. Le parti resistenti possono essere una o più.

(primo resistente convenuto)

(secondo resistente convenuto)

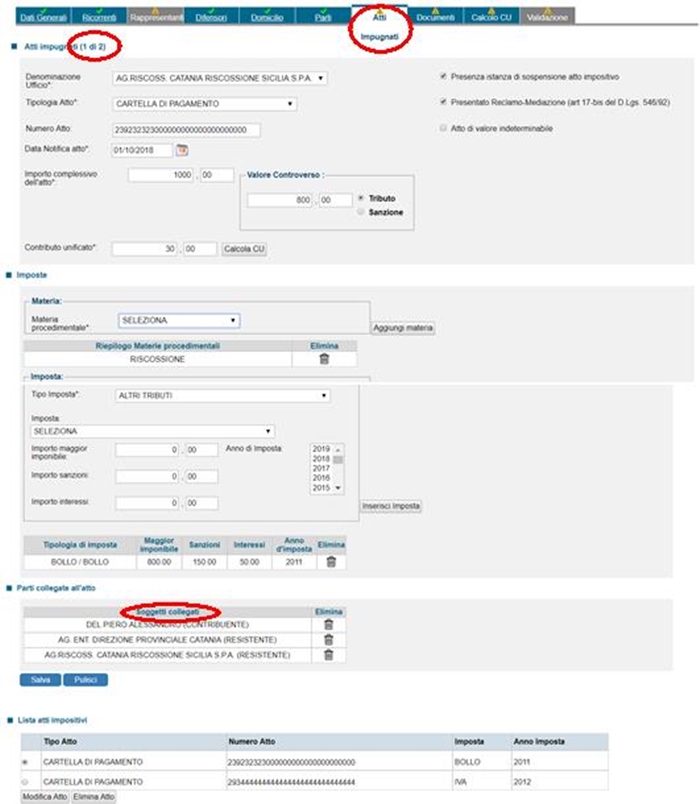

La sezione “Atti” è invece rivolta agli atti impugnati (cartelle di pagamento, atto di accertamento, ecc.) e risulta di per sé più complessa. Bisogna innanzitutto avere l’accortezza di segnare (o meno) la presentazione della Istanza di sospensione e del Reclamo-Mediazione. Dopo aver inserito l’atto impugnato, invero non risulta immediatamente intuitivo il fatto che la compilazione richiede di abbinare i soggetti processuali (ricorrenti e resistenti) all’atto impugnato: ciò è meno intuitivo quando i soggetti processuali sono più di due (anziché un ricorrente e un resistente, ci sono per es. due resistenti). La ratio della necessità di tali singoli abbinamenti, atto per atto, si coglie nell’ipotesi di connessione di cause ovvero nel caso, infrequente, in cui non tutte le parti processuali sono legate a tutti gli atti opposti cumulativamente: per esempio alla cartella esattoriale portante IMU sull’atto impugnato “abbiniamo” il ricorrente e il Comune, se si impugna cumulativamente una cartella esattoriale portante IVA allora si “abbinano” il ricorrente e l’Agenzia delle Entrate ma non il Comune, ecc.

Se invece per i tutti gli atti impugnati si sono chiamati in causa l'ente impositore e l'agente della riscossione (ipotesi più comune), allora bisogna "abbinare" entrambe a ciascun atto impugnato (per es. cartella esattoriale).

Se invece per i tutti gli atti impugnati si sono chiamati in causa l'ente impositore e l'agente della riscossione (ipotesi più comune), allora bisogna "abbinare" entrambe a ciascun atto impugnato (per es. cartella esattoriale).

Come preannunciato, tra le differenze più importanti col Civile (PCT), nel telematico Tributario (PTT) i depositi telematici, tutti, sono fatti tramite upload (caricamento) diretto nel fascicolo d’ufficio (telematico) tramite il Portale della Giustizia Tributaria; non bisogna procurarsi nessun programmino; non bisogna inviare nessun file (Atto.enc nel PCT) tramite nessuna p.e.c.

Tali operazioni si svolgono nella sezione “Documenti” e iniziano e sono anticipate da un primo caricamento e “abbinamento” del tipo “Documento principale” ossia il nostro Ricorso introduttivo del giudizio (o quell’altro atto principale in funzione del deposito).

Successivamente, nella finestra dedicata alla "Associazione file/ Seleziona tipi documento" il sistema ti obbliga dapprima a scegliere “i tipi” di documenti che vorresti depositare come allegati, cioè prima ancora di caricarli. Il "tipo" di allegato può essere ripetuto, per es. nel caso si impugnino due cartelle di pagamento allora si ripeterà due volte la scelta del tipo "COPIA ATTO IMPUGNATO". Invece, nel caso in cui un tipo di documento non è presente nell’elencazione offerta dal sito (per es. la nota spese), allora si deve/può scegliere il tipo denominato “ALTRA DOCUMENTAZIONE” che offre la opportunità, invero molto utile, di dare un nome a piacere ad un tipo di documento non presente (per esempio il tipo "NOTA SPESE", che invero manca nell'elenco dei tipi predisposti dal sistema). Successivamente, come si diceva, bisogna abbinare ciascun “tipo” a ciascun file (nomefile.pdf.p7m) presente nella nostra cartella che sul proprio computer si è predisposta per il deposito (per es. sul Desktop).

I "tipi" di allegati scelti devono essere di numero pari agli allegati che si è predisposti nell'apposita cartella predisposta sul nostro computer, salvo il ricorso in quanto già caricato come "DOCUMENTO PRINCIPALE". Quindi, questi documenti ulteriori (ossia da allegare oltre a quello PRINCIPALE, il Ricorso già "caricato"), devono essere di numero pari al numero di "Allegati" indicati alla sezione iniziale denominata "Dati": se così non fosse bisogna tornare alla sezione "Dati" e correggere il numero indicato alla voce "Allegati".

Tali operazioni si svolgono nella sezione “Documenti” e iniziano e sono anticipate da un primo caricamento e “abbinamento” del tipo “Documento principale” ossia il nostro Ricorso introduttivo del giudizio (o quell’altro atto principale in funzione del deposito).

Successivamente, nella finestra dedicata alla "Associazione file/ Seleziona tipi documento" il sistema ti obbliga dapprima a scegliere “i tipi” di documenti che vorresti depositare come allegati, cioè prima ancora di caricarli. Il "tipo" di allegato può essere ripetuto, per es. nel caso si impugnino due cartelle di pagamento allora si ripeterà due volte la scelta del tipo "COPIA ATTO IMPUGNATO". Invece, nel caso in cui un tipo di documento non è presente nell’elencazione offerta dal sito (per es. la nota spese), allora si deve/può scegliere il tipo denominato “ALTRA DOCUMENTAZIONE” che offre la opportunità, invero molto utile, di dare un nome a piacere ad un tipo di documento non presente (per esempio il tipo "NOTA SPESE", che invero manca nell'elenco dei tipi predisposti dal sistema). Successivamente, come si diceva, bisogna abbinare ciascun “tipo” a ciascun file (nomefile.pdf.p7m) presente nella nostra cartella che sul proprio computer si è predisposta per il deposito (per es. sul Desktop).

I "tipi" di allegati scelti devono essere di numero pari agli allegati che si è predisposti nell'apposita cartella predisposta sul nostro computer, salvo il ricorso in quanto già caricato come "DOCUMENTO PRINCIPALE". Quindi, questi documenti ulteriori (ossia da allegare oltre a quello PRINCIPALE, il Ricorso già "caricato"), devono essere di numero pari al numero di "Allegati" indicati alla sezione iniziale denominata "Dati": se così non fosse bisogna tornare alla sezione "Dati" e correggere il numero indicato alla voce "Allegati".

Osservate e corrette le predette coincidenze quantitative, all'interno della stessa sezione "Documenti" si passa finalmente a caricare (upload) i nostri singoli file (rectius, allegati) già pronti nella cartella predisposta sul nostro computer. Per ogni file/allegato da caricare servono tre mosse: 1) scegliere il "tipo" da abbinarvi alla finestra "Selezionare il tipo di documento"; 2) scegliere il file/allegato dalla cartella predisposta sul nostro computer tramite il bottone "Scegli file"; 3) cliccare il bottone "Carica documento".

Alla fine i file/allegati (colonna destra) risulteranno abbinati al loro "tipo" (colonna sinistra).

Come potrete notare nell'esempio, per facilitarmi le cose preferisco dare al file (destra) un nome il più possibile conforme al "tipo" proposto dal sistema (sinistra) cui poi lo vado ad abbinare.

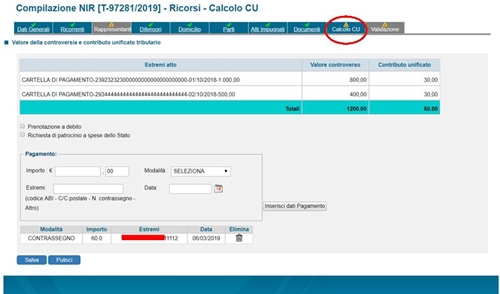

La sezione “Calcolo CU” serve a inserire i dati del pagamento del contributo unificato.

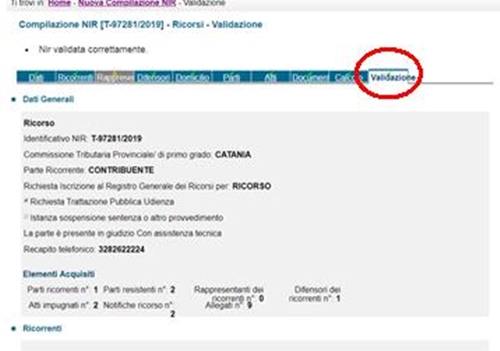

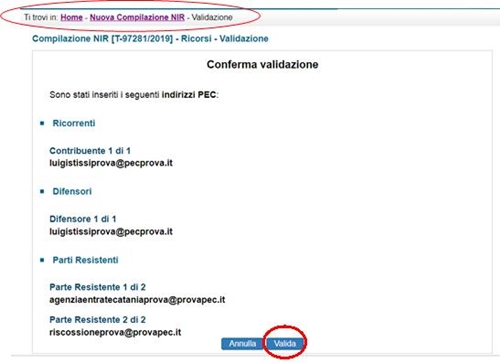

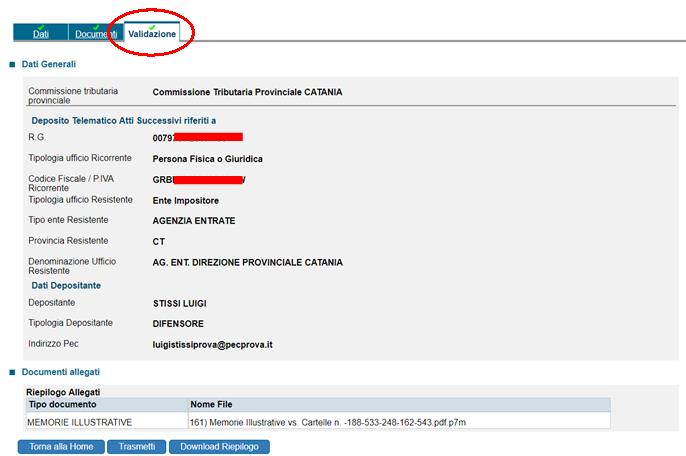

La ultima sezione “Validazione” offre un riassunto di ciò che si è fatto, che va controllato e confermato oppure corretto tornando alle sezioni precedenti.

In basso alla stessa pagina c’è la possibilità di scaricare la nota di deposito ossia di iscrizione a ruolo (“Download NIR”).

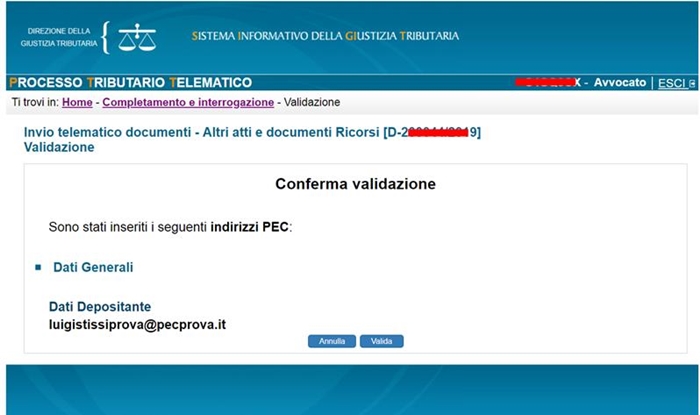

Se si decide di proseguire con il deposito allora bisogna premere il bottone “Valida”, verrà aperta una seconda richiesta di conferma della validazione.

Alla fine i file/allegati (colonna destra) risulteranno abbinati al loro "tipo" (colonna sinistra).

Come potrete notare nell'esempio, per facilitarmi le cose preferisco dare al file (destra) un nome il più possibile conforme al "tipo" proposto dal sistema (sinistra) cui poi lo vado ad abbinare.

La sezione “Calcolo CU” serve a inserire i dati del pagamento del contributo unificato.

La ultima sezione “Validazione” offre un riassunto di ciò che si è fatto, che va controllato e confermato oppure corretto tornando alle sezioni precedenti.

In basso alla stessa pagina c’è la possibilità di scaricare la nota di deposito ossia di iscrizione a ruolo (“Download NIR”).

Se si decide di proseguire con il deposito allora bisogna premere il bottone “Valida”, verrà aperta una seconda richiesta di conferma della validazione.

Ed infine va data una doppia conferma anche per la trasmissione azionata dal bottone "Trasmetti".

Lo stato del deposito sarà riassunto nella sezione "Complefamenfo e interrogazione"

Lo stato del deposito sarà riassunto nella sezione "Complefamenfo e interrogazione"

Nel caso descritto di iscrizione a ruolo, si riceveranno due buste di p.e.c.: una prima, di conferma della trasmissione, una seconda, di ricezione e iscrizione col numero di ruolo:

- la prima di “Presa in carico della pratica...” [vai all'esempio della prima busta di p.e.c.]

- e la seconda di “Ricorso iscritto a ruolo con numero:... presso la COMMISSIONE TRIBUTARIA PROVINCIALE DI ...” [vai all'esempio della seconda busta di p.e.c.]

Una volta scelto “Altri atti e documenti”, la pagina successiva a quella di ingresso presenta un titolo eloquente “Invio telematico documenti...” e diverse sottosezioni:

Anche qui si indicano delle semplici accortezze rimandando per il resto alle guide ufficiali come aggiornate.

E’ chiaro che, trattandosi di atti successivi, si tratta del deposito telematico in un fascicolo telematico già iscritto a ruolo.

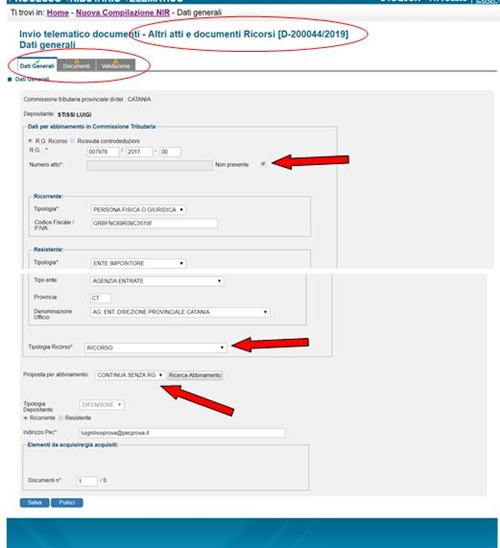

Nella sezione “Dati Generali” bisogna fare attenzione nell’indicare correttamente, a parte il resto, il num. di R.G. e il codice fiscale della parte ricorrente. In “Numero atto” scelgo “Non presente”. Alla voce “Tipologia di ricorso” l’atto introduttivo iniziale (“Ricorso”). Nella “Proposta per abbinamento” la opzione “Continua senza RG”.

Pare, ma non son certo, che tali indicazioni servano solo a restringere il più possibile il campo di ricerca per abbinare il tuo deposito al fascicolo d’ufficio corretto, quindi risulta sufficiente compilare solo alcune voci essenziali e non per forza tutte. Anche per tale ragione, basta indicare un solo "Resistente", anche se ce ne fossero più di uno.

| Dati Generali | Documenti | Validazione |

che devono diventare tutte verdi a significare la corretta compilazione. E’ sempre possibile tornare indietro da una sottosezione all’altra.Anche qui si indicano delle semplici accortezze rimandando per il resto alle guide ufficiali come aggiornate.

E’ chiaro che, trattandosi di atti successivi, si tratta del deposito telematico in un fascicolo telematico già iscritto a ruolo.

Nella sezione “Dati Generali” bisogna fare attenzione nell’indicare correttamente, a parte il resto, il num. di R.G. e il codice fiscale della parte ricorrente. In “Numero atto” scelgo “Non presente”. Alla voce “Tipologia di ricorso” l’atto introduttivo iniziale (“Ricorso”). Nella “Proposta per abbinamento” la opzione “Continua senza RG”.